财联社4月13日讯(编辑 潇湘)随着霍尔木兹海峡即将遭遇美伊“双重封锁”,越来越多市场人士当前担心,这场地缘冲突可能加剧亚洲地区的能源依赖型经济体——包括该地区的美国盟友——所面临的经济危机。

行业分析师Jennifer Welch等人在一份报告中写道,“对于全球经济和市场而言,最新事态发展使关注点重新转向下行风险——这预示着油价将上涨,全球经济增长将遭受更大冲击,通胀压力也将加剧。”

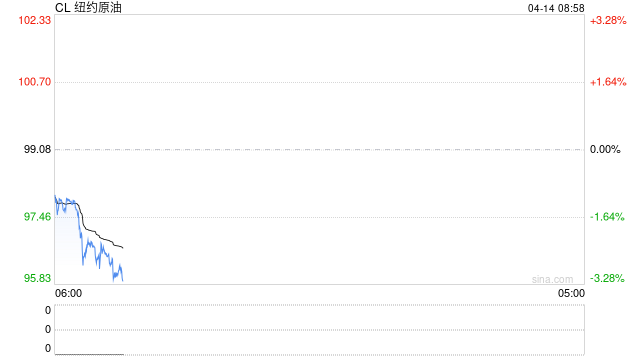

周一,全球基准布伦特原油价格一度上涨8.6%,突破每桶103美元,而欧洲天然气期货价格也一度飙升近18%。

美国中央司令部已表示,美军将于美东时间周一上午10点开始实施海峡封锁,该封锁仅适用于进出伊朗港口的船舶。就在特朗普宣布封锁计划数小时前,美国与伊朗在巴基斯坦举行的直接谈判未能达成协议。

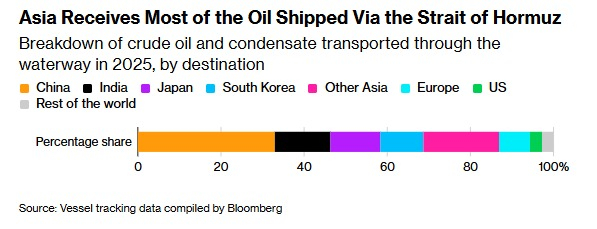

包括日本和韩国等美国盟友在内的亚洲国家,占到了通常经由该海峡运输能源的80%以上需求。该地区各国政府一直在努力安排替代的石油和天然气供应,并试图通过诸如调高空调温度等措施来减少能源消耗,同时推出各种措施来减轻对消费者和企业的冲击。

新加坡韩礼士基金会贸易政策主管Deborah Elms表示,亚洲面临的问题不仅限于能源,从化肥到包装甚至纺织品供应等下游产业都将受到封锁的冲击。

“这意味着此次中断并非暂时性问题,”她表示。“这可能是一个长期问题,而且不幸的是——特别是对亚洲而言,可选方案并不多。”

随着中东冲突仍在持续,亚洲开发银行上周四已表示,如果中东冲突导致的供应中断问题持续存在,那么亚洲及太平洋地区的发展中经济体将面临显著的经济增长放缓以及新一轮的通胀飙升。亚开行警告称,亚太地区的经济走势正愈发与能源供应中断的持续时间和严重程度紧密相关。

在经历了自1970年代阿拉伯石油禁运以来最严重的石油供应中断一个月后,蔓延至亚洲的经济痛苦甚至正在引发一个令人不安的问题:1997年的金融危机是否会重演?

亚洲直面冲击:离经济危机还有多远?

其中的相似之处显然不容忽视。亚洲货币正面临压力,加剧了资本外流的风险。飙升的能源成本迫使各国政府推出紧急措施,而各国央行正在动用外汇储备。

在泰国,决策者已经开始实行汽油配额制。与此同时,菲律宾不断飙升的油价促使政府宣布进入国家紧急状态。在整个亚洲地区,不断扩大的贸易逆差和上升的通胀预期让人想起了1997年开始的亚洲金融危机。

甚至于日本这样的发达经济体的处境也令人感到担忧。在周一的东京债券市场上,作为日本长期利率指标的10年期新发日本国债收益率一度升至2.490%,达到约27年来的高位。对日本国内通胀压力上升的担忧,导致投资者加大抛售债券或持观望态度。

当然,不少经济学家目前也表示,这些危机相似之处可能在很大程度上是表面的,这要归功于眼下亚洲经济体更具弹性的汇率制度和更深厚的外汇储备,这些因素提供了有助于吸收部分冲击的缓冲。

Chatham House高级研究员David Lubin表示:“危机可以有多种形式,而这次伊朗局势引发的危机形式完全不同。”他指出,1997年的危机事件是由“固定汇率、高水平短期外债、低水平外汇储备和经常账户赤字高企混合驱动的”。如今,亚洲经济体——正是因为1990年代后期危机的遗产——得到了更好的保护。

美国对外关系委员会高级研究员Brad Setser表示,1997年的亚洲金融危机是对金融账户的冲击,当时银行资金流入枯竭。而正在进行的危机是对经常账户的冲击,因为石油和产品的流入已经枯竭。“一个是金融冲击,另一个是物理或供应冲击。对于受影响最严重的亚洲经济体来说,97/98年危机的冲击性仍是更大。”

目前,亚洲面临的主要挑战是对霍尔木兹海峡的有效封锁,这扼杀了该地区经济所需约三分之一的石油供应。在该地区3000万桶/日的需求中,约有1000万桶无法通过这一大动脉供应。柴油和航空燃料价格在最近几天也大幅飙升,供应短缺波及整个亚洲。

滞胀风险不容小觑

无论如何,亚洲经济体眼下正承受着中东冲突长期化的主要冲击,因为亚洲——这个最为依赖中东石油的地区正面临主要能源投入的实物短缺,这可能加剧经济面临的滞胀风险。

法国外贸银行亚太区首席经济学家Alicia García-Herrero表示,尽管此次危机并非由自身引发,但由于亚洲经济体当前公共债务水平较高且实施强力刺激政策的空间有限,财政空间远比1997年更为受限。

她表示,印度尼西亚和菲律宾似乎最脆弱,风险集中在资本外流、印尼盾和比索面临的汇率压力,以及补贴的财政缓冲收紧。

然而,García-Herrero也提到,该地区的投资者立场迄今一直保持谨慎而非恐慌,印尼债券的选择性流出被流向地区股市的适度净流入所抵消。她指出,“目前还没有明显的广泛资本外逃。”

印度尼西亚2026年的能源补贴预算为381.3万亿印尼盾——这一预算假设原油价格为每桶70美元,而官员们当前已经标记了92美元油价的最坏情况。菲律宾作为该地区石油风险暴露最大的经济体之一,其燃料价格上涨迅速,政府增加补贴的空间有限——该国3月份的总体通胀率飙升至4.1%的20个月高点,高于2月份的2.4%。

石油冲击不会平等地打击每个国家。行业资深人士表示,由于拥有经常账户盈余、雄厚的战略储备和更多元化的能源来源,马来西亚、新加坡和中国似乎较不容易受到能源供应冲击的影响。

García-Herrero表示,新加坡凭借其多元化的增长模式和强大的制度,成为最具韧性的经济体之一;而马来西亚也受益于其能源出口国的地位,以及半导体和AI相关投资的持续流入。

布鲁金斯学会高级研究员Robin Brooks则表示,石油冲击也可能会蔓延到亚洲以外。

他补充说,“如果伊朗在霍尔木兹海峡袭击一艘油轮,我们将看到油价飙升,新兴市场货币遭受重创,这将迫使更多央行出售美国国债以筹集美元,以此保卫其货币。这种抛售压力可能会推高美债收益率,并波及全球债券市场。

在一份最新报告中,Bloomberg Economics探讨了战争及全球经济的三个情景。在基准情景下,冲突以较低强度持续,第二季度油价均价为每桶105美元,第四季度降至85美元。该情景下,今年全球GDP增长2.9%,第四季度通胀率为4.2%。

若冲突强度升级,霍尔木兹海峡在数月内基本关闭,油价将升至170美元。在此情景下,全球经济增长将放缓至2.2%,年底通胀率将达5.4%;而若达成持久停火或伊朗政权崩溃,海峡可能提前开放,油价将回落至战前水平,届时全球经济增长将达3.1%,年底通胀率为3.7%。

“最新事态发展未能明确哪种情景最有可能发生,”他们写道。“我们将拭目以待事态如何发展,但就目前而言,我们的基准情景预测与实际情况基本吻合——尽管细节仍在不断变化。”

新浪:市场资讯